Inventurdefinition

Inventurdefinition |

|

|

Hinsichtlich der Bewertungslogik sind in der Regel 3 abweichende Inventurdefinitionen notwendig: •eine Inventur der Materialien, die beschaffungsseitig bewertet werden •eine Inventur der eigenen Baugruppen und Erzeugnisse, bei denen die Bewertung über kalkulierte Herstell- oder Verkaufspreise erfolgt •eine Inventur für "unfertige Erzeugnisse" (UE): hier bildet der Fortschritt der Fertigung die Basis für eine Bewertung. Diese Inventurart ist nur relevant aus Sicht der Bewertung.

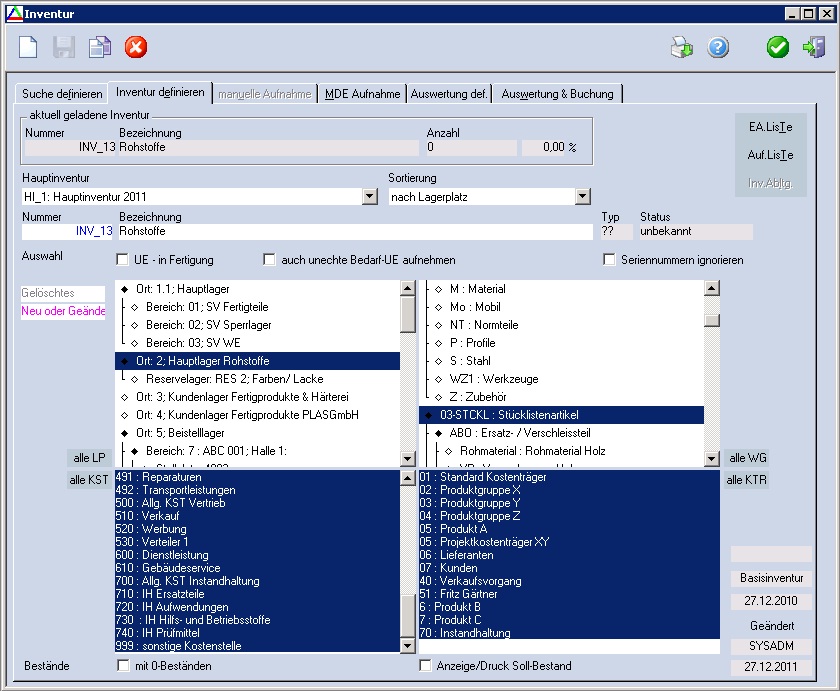

In der Inventurdefinition kann neben der Option "UE - in Fertigung" eine Unterscheidung hinsichtlich Lagerplätzen, Warengruppen, Kostenstellen und Kostenträgern erfolgen.

Nach dem Anlegen einer Inventurdefinition wird die Aufnahme der Bestände bzw. unfertigen Erzeugnisse durchgeführt - als Erstaufnahme (nicht bei UE-Inventuren) oder als Basisinventur (s. auch Inventur: Inventurtypen). Eine Ableitung kann nur auf der Grundlage einer gebuchten Basisinventur erfolgen.

Abb.: Inventuren definieren

Verwandte Themen |