Istkosten

Istkosten |

|

|

Modulnavigation: Bereich Module - Modulgruppe Infozentrum - Modul Kostenauswertung

Die Istkosten ergeben sich aus den tatsächlich angefallenen Kosten, welche durch Eingangsrechnungen, Lagerzuteilungen oder das Abarbeiten von Fertigungsaufträgen bzw. Projektaufgaben entstanden sind.

Istkosten für Material, Fremdvergabe und Sondereinzelkosten

HinweiseFür Artikel, die nicht vorgangsbezogen disponiert werden, entstehen die Istkosten des Materials zum Zeitpunkt der Materialbuchung. Sie berechnen sich anhand der Kalkulationsbasis des Artikels. Die Istmenge entspricht der gebuchten Menge.

Mehrverbrauch Für den Fall, dass ein Mehrverbrauch beim Material entstanden ist, wird für diesen zur Kostenermittlung die Kalkulationsbasis des Artikels verwendet.

Sammelbestellungen Es erfolgt eine verhältnismäßige Beachtung der Rechnung durch die Berechnung eines Wareneingangsfaktors. Dieser berechnet sich nach folgender Formel: Wareneingangsfaktor = In Disposition zugeteilte Menge / (Menge des Wareneingangs - Menge der Retoure) Die Menge in der Kostenauswertung berechnet sich anschließend wie folgt: Menge der Kostenauswertung = Menge der Rechnung * Wareneingangsfaktor Dies gewährleistet zudem die korrekte Aufteilung von Rechnungen zu Sammelbestellungen.

Fremdvergabe Entsteht im Rahmen der Fremdvergabe eine Überlieferung, werden diese Kosten anhand des Fremdvergabepreises berechnet. Als Datum wird in diesem Fall das Ende des Fremdvergabearbeitsgangs verwendet.

Nacharbeitsaufträge Bei Nacharbeitsaufträgen wird die nachgearbeitete Materialposition immer mit Null bewertet. Die Position ist in diesem Fall als "Nacharbeit" gekennzeichnet.

Zahlungsausgang Existieren mehrere Zahlungsausgänge, werden diese anteilig in die Kosten eingerechnet.

Demontage Materialpositionen vom Positionstyp "Demontage" werden immer mit negativen Kosten und Mengen dargestellt. Bei diesen Positionen entstehen die Istkosten des Materials zudem immer zum Zeitpunkt der Materialbuchung.

LagerzuteilungWenn bereits Materialbestände im Lager vorhanden sind, werden diese über die Disposition den Kunden- bzw. Fertigungsaufträgen zugeteilt. Die daraus resultierenden Kostensätze werden separat dargestellt. Die Kosten selbst werden anhand der Kalkulationsbasis des betreffenden Artikels und die Mengen in der Disposition automatisch oder manuell ermittelt. Der Datumsbezug der Lagerzuteilungen ist abhängig davon, in welchem Status sich die Position befindet.

Für Kundenaufträge gilt: Das Datum der letzten Zuteilung wird verwendet, d.h. der Zeitpunkt der letzten Disposition.

Für Fertigungsaufträge gilt: Wenn sich die Position nicht mindestens im Status "In Arbeit" befindet, wird das Datum der letzten Zuteilung verwendet, d.h. der Zeitpunkt der letzten Disposition. Sobald der Status "In Arbeit" oder weiter fortgeschritten ist, wird das Datum verwendet, zu welchem der Status auf "In Arbeit" gesetzt wurde.

Hinweis: Fremdvergabeartikel können keine Lagerartikel sein, daher werden für diese Artikel keine Lagerzuteilungen vorgenommen.

GutschriftenGutschriften im Einkauf werden in der Kostenauswertung als negative Kosten mit ebenfalls negativen Mengen angezeigt.

StornorechnungenWird eine Rechnung storniert, wird diese nach einer erneuten Kostensummierung nicht mehr in der Kostenauswertung angezeigt.

SammelbestellungenRechnungen und Gutschriften zu Sammelbestellungen werden anhand des Verhältnisses der von der Disposition zugeteilten Menge zu der Wareneingangsmenge aufgeteilt.

BerechnungAnteilige Menge = Rechnungsmenge * Menge der Dispositionszuordnung / (Istmenge des Wareneingangs - Retourenmenge des Wareneingangs)

Anteilige Kosten = Anteilige Menge * Einzelpreis der Rechnungsposition inklusive Kopfrabatt

Beispiel Mengenberechnung1. Rechnung mit Gutschrift

Ausgangspunkt •Materialposition 1 = 40 Stück •Materialposition 2 = 60 Stück •Bestellung = 100 Stück •Wareneingang = 100 Stück •Rechnung = 100 Stück •Gutschrift = 20 Stück

Berechnung •Materialposition 1 oAnteilige Rechnungsmenge = 100 * 40 / (100 - 0) = 40 oAnteilige Gutschriftsmenge = 20 * 40 / (100 - 0) = 8 •Materialposition 2 oAnteilige Rechnungsmenge = 100 * 60 / (100 - 0) = 60 oAnteilige Gutschriftsmenge = 20 * 60 / (100 - 0) = 12

2. Wareneingang mit Retoure

Ausgangspunkt •Materialposition 1 = 40 Stück •Materialposition 2 = 60 Stück •Bestellung = 100 Stück •Wareneingang = 100 Stück •Rechnung = 100 Stück •Retoure = 20 Stück (die Menge der Dispositionszuordnung von Materialposition 1 wird von 40 auf 20 korrigiert)

Berechnung •Materialposition 1 oAnteilige Rechnungsmenge = 100 * 20 / (100 - 20) = 25 •Materialposition 2 oAnteilige Rechnungsmenge = 100 * 60 / (100 - 20) = 75

3. Teilrechnung

Ausgangspunkt •Materialposition 1 40 Stück •Materialposition 2 60 Stück •Bestellung 100 Stück •Wareneingang 100 Stück •Rechnung 80 Stück

Berechnung •Materialposition 1 oAnteilige Rechnungsmenge = 80 * 40 / (100 - 0) = 32 •Materialposition 2 oAnteilige Rechnungsmenge = 80 * 60 / (100 - 0) = 48

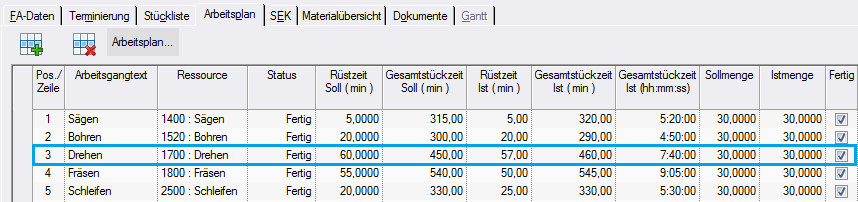

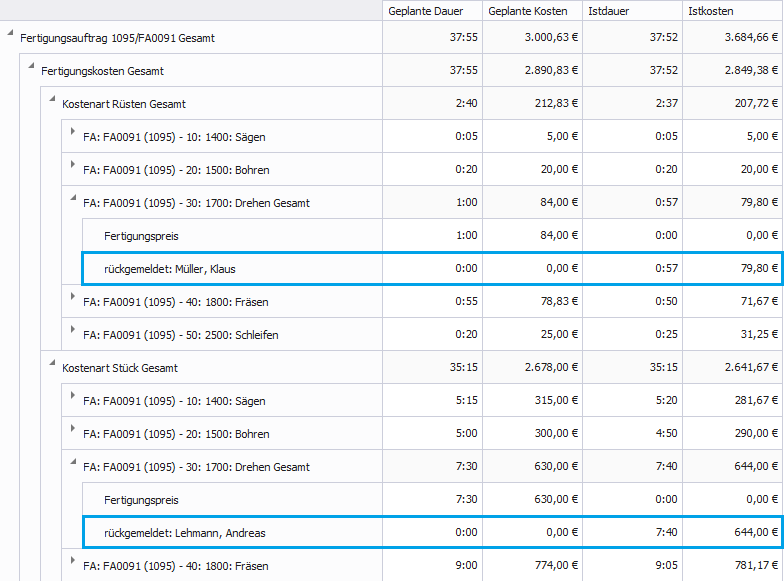

Istkosten FertigungDie Istkosten im Bereich Fertigung fallen komplett zum Ende der Rückmeldung an, wobei der Rückmeldetyp "Gesamtzeit" analog der Stückzeit betrachtet wird. Die Rüst- und Stückkosten werden für jeden Arbeitsgang und jede Rückmeldung getrennt pro Ressource und Personal berechnet. Die verwendeten Kostenarten stammen dabei aus der Ressource. Die angefallenen Rückmeldungen werden pro Mitarbeiter, Kostenart und Kalenderwoche gruppiert dargestellt. Als Datum wird das Endedatum der Rückmeldung verwendet. Ist dies nicht vorhanden, erfolgt die Ermittlung anhand der Startzeit der Rückmeldung und der Dauer.

Achtung: Es werden die jeweiligen Datenschutzeinstellungen beachtet. Wenn ein Nutzer für die Abteilung des rückmeldenten Mitarbeiters keine Berechtigung hat, wird statt des Namens nur "Rückgemeldet" ausgegeben. Darf die Abteilung anonymisiert gelesen werden, wird nur die Abteilung des Mitarbeiters angezeigt z.B. "FE - Fertigung". Die Meldungen und die resultierenden Kosten werden ggf. zusammengefasst.

Hinweis: Wenn eine Meldung als Alleinlaufzeit gemeldet wird, werden die entsprechenden Fertigungskosten ausschließlich anhand des Maschinenstundensatzes berechnet. Diese werden im Modul mit dem in Klammern gesetzten Zusatz "Alleinlauf" dargestellt.

Hinweis: Je nach Systemeinstellung können die zur Berechnung herangezogenen Stundensätze der Personalkosten in der Lohngruppe oder der Ressource hinterlegt sein.

BeispielAusgangspunkt In der Lohngruppe ist ein Personalstundensatz hinterlegt. An der Ressource sind sowohl für die Maschine als auch für das Personal jeweils Stundensätze für die Rüst- und Stückzeit hinterlegt. Zur Berechnung wird die Zeiteinheit Stunden für die Arbeitsgänge verwendet.

•Stundensatz Rüstzeit oMaschine = 40 € oPersonal ▪Ressource = 20 € ▪Mitarbeiter = 28 € •Stundensatz Stückzeit oMaschine = 25 € oPersonal ▪Ressource = 15 € ▪Mitarbeiter = 18 € •Rückmeldedauer Rüsten = 45 min = 0,75 h •Rückmeldedauer Stück = 75 min = 1,25 h

Berechnung Istkosten Rüsten = Stundensatz der Rüstzeit Maschine * Rückmeldedauer Rüsten + Stundensatz der Rüstzeit Personal * Rückmeldedauer Rüsten

•Systemeinstellung Ressource:

•Systemeinstellung Mitarbeiter:

Istkosten Stück/Gesamt = Stundensatz der Stückzeit der Maschine * Rückmeldedauer Stück + Stundensatz Stückzeit Personal * Rückmeldedauer Stück

•Systemeinstellung Ressource 50 € = 25 € * 1,25 h + 15 € * 1,25 h

•Systemeinstellung Mitarbeiter

Abb.: Fertigungsauftrag: Arbeitsplan

Abb.: Istkosten

BeispielRückmeldedauer Rüsten: 57 min = 0,95 h Fertigungskosten Rüsten: 44 € * 0,95 h + 40 € * 0,95 h = 79,80 €

Rückmeldedauer Stück: 460 min = 7,6666... h Fertigungskosten Stück: 44 € * 7,6666... h + 40 € * 7,6666... h = 643,9999...~ 644,00 € Hinweis: Wenn Rüst- und Stückzeiten als Gesamtzeit gemeldet werden, werden die Kosten komplett der Kostenart "Stück" zugeordnet.

Istkosten ProjektaufgabenDie Istkosten der Projektaufgaben fallen komplett zum Ende der Rückmeldung an. Die Kosten werden für jede Aufgabe und jede Rückmeldung getrennt pro Ressource und Personal berechnet. Die verwendeten Kostenarten stammen dabei aus der Ressource. Die angefallenen Rückmeldungen werden pro Mitarbeiter, Kostenart und Kalenderwoche gruppiert dargestellt. Als Datum wird das Endedatum der Rückmeldung verwendet. Ist dies nicht vorhanden erfolgt die Ermittlung anhand der Startzeit der Rückmeldung und der Dauer.

Achtung: Es werden die jeweiligen Datenschutzeinstellungen beachtet. Wenn ein Nutzer für die Abteilung des rückmeldenten Mitarbeiters keine Berechtigung hat, wird statt des Namens nur "Rückgemeldet" ausgegeben. Darf die Abteilung anonymisiert gelesen werden, wird nur die Abteilung des Mitarbeiters angezeigt z.B. "FE - Fertigung". Die Meldungen und die resultierenden Kosten werden ggf. zusammengefasst.

Hinweis: Je nach Systemeinstellung können die zur Berechnung herangezogenen Stundensätze der Personalkosten am Mitarbeiter oder an der Ressource hinterlegt sein.

BeispielAusgangspunkt Am Mitarbeiter ist ein Personalstundensatz hinterlegt. An der Ressource sind sowohl für die Abteilung als auch für das Personal jeweils Stundensätze für Stückzeit hinterlegt. Zur Berechnung wird die Zeiteinheit Stunden für die Aufgaben verwendet.

•Stundensatz Stückzeit oAbteilung = 40 € oPersonal ▪Ressource = 35 € ▪Mitarbeiter = 37 € •Rückmeldedauer Aufgabe = 6 h

Berechnung Istkosten Projektaufgabe = Stundensatz der Stückzeit der Abteilung * Rückmeldedauer Aufgabe + Stundensatz Stückzeit Personal * Rückmeldedauer Aufgabe

•Systemeinstellung Ressource 450 € = 40 € * 6 h + 35 € * 6 h

•Systemeinstellung Mitarbeiter

Hinweis: In der Praxis wird oftmals kein Stundensatz für die Abteilung angegeben, da diese keine Kosten verursacht. Die Berechnung wäre dann wie folgt: 0 € * 6 h + 35 € * 6 h = 210 € bzw. 0 € * 6 h + 37 € * 6 h = 222 €

Istkosten WartungDie Istkosten im Bereich Wartung fallen komplett zum Ende der Rückmeldung an, wobei der Rückmeldetyp "Gesamtzeit" analog der Stückzeit betrachtet wird. Die Kosten für Vorbereitung und Durchführung der Wartung werden für jeden Arbeitsgang und jede Rückmeldung getrennt pro Ressource und Personal berechnet. Die verwendeten Kostenarten stammen dabei aus der Ressource. Die angefallenen Rückmeldungen werden pro Mitarbeiter, Kostenart und Kalenderwoche gruppiert dargestellt. Als Datum wird das Endedatum der Rückmeldung verwendet. Ist dies nicht vorhanden, erfolgt die Ermittlung anhand der Startzeit der Rückmeldung und der Dauer.

Achtung: Es werden die jeweiligen Datenschutzeinstellungen beachtet. Wenn ein Nutzer für die Abteilung des rückmeldenten Mitarbeiters keine Berechtigung hat, wird statt des Namens nur "Rückgemeldet" ausgegeben. Darf die Abteilung anonymisiert gelesen werden, wird nur die Abteilung des Mitarbeiters angezeigt z.B. "FE - Fertigung". Die Meldungen und die resultierenden Kosten werden ggf. zusammengefasst.

Hinweis: Die Vorbereitungszeit bezieht sich auf die Rüst- und die Vorgabezeit auf die Stückzeiten der Instandhaltungsressource.

Achtung: Es fließen lediglich die Personalkosten, nicht die der Maschine, in die Wartungskosten ein. Je nach Systemeinstellung können die zur Berechnung herangezogenen Stundensätze der Personalkosten am Mitarbeiter oder an der Ressource hinterlegt sein.

BeispielAusgangspunkt Am Mitarbeiter ist ein Personalstundensatz hinterlegt. An der Ressource sind für das Personal jeweils Stundensätze für die Rüst- und Stückzeit hinterlegt. Zur Berechnung wird die Zeiteinheit Stunden für die Arbeitsgänge verwendet.

•Stundensatz Personal Rüstzeit oRessource = 50 € oMitarbeiter = 30 € •Stundensatz Personal Stückzeit oRessource = 40 € oMitarbeiter = 25 € •Rückmeldedauer Rüsten (Vorbereitungszeit Ist) = 30 min = 0,5 h •Rückmeldedauer Stück (Vorgabezeit Ist) = 90 min = 1,5 h

Berechnung Istkosten Vorbereiten (Rüsten) = Stundensatz der Rüstzeit Personal * Rückmeldedauer Vorbereitungszeit Ist

•Systemeinstellung Ressource:

•Systemeinstellung Mitarbeiter:

Istkosten Wartung (Stück/Gesamt) = Stundensatz Stückzeit Personal * Rückmeldedauer Vorgabezeit Ist

•Systemeinstellung Ressource 60 € = 40 € * 1,5 h

•Systemeinstellung Mitarbeiter

|